【発達障害でも揺らがない】積立中のメンタル管理術

emi

発達障害の妻と夫のゆるやか節約生活

口座を開いた。積立の設定画面を開いた。

でも、

と、画面の前で固まってしまっていませんか?

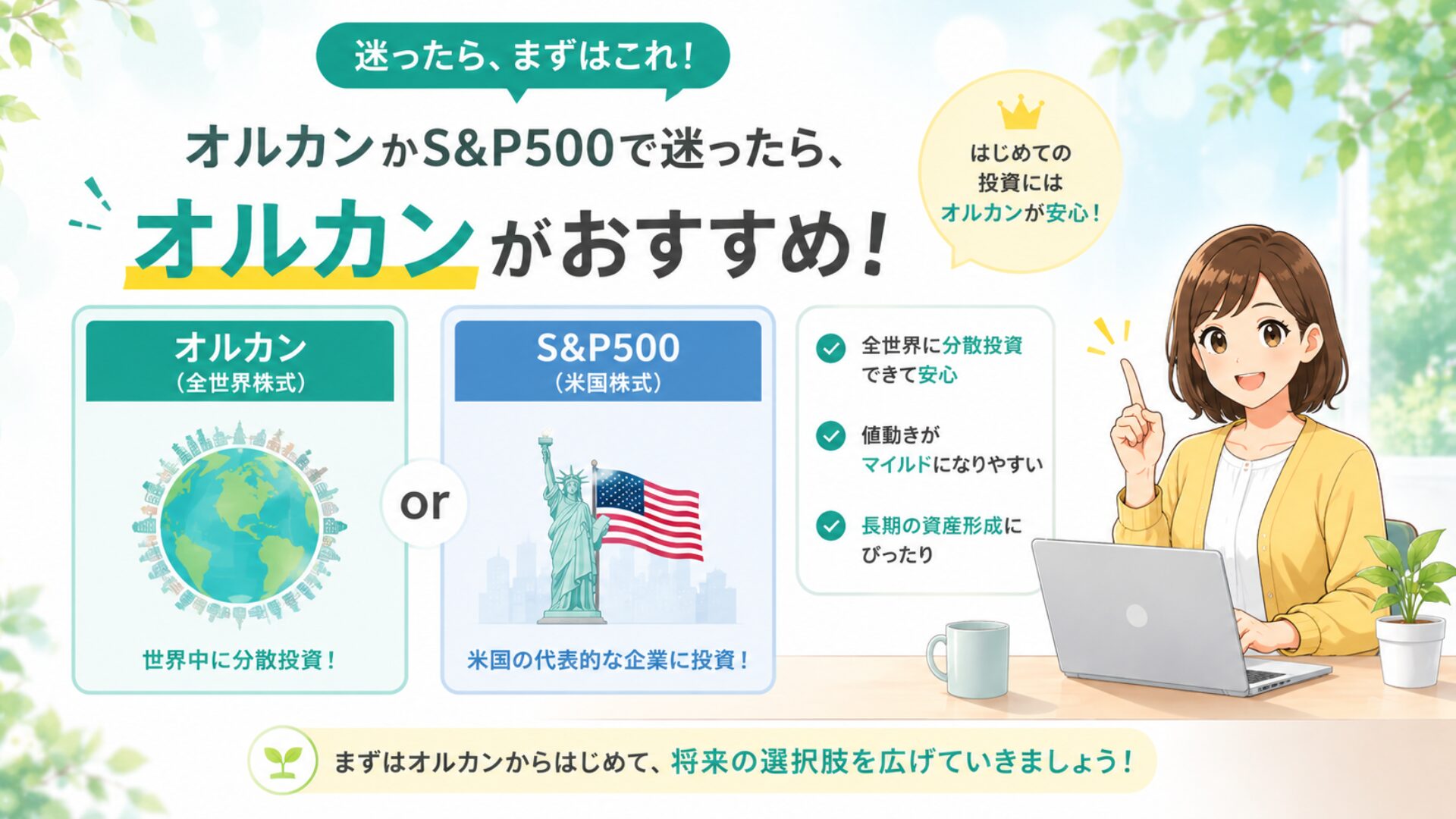

投資先選びは、最初の難関です。

選択肢が多く、比較記事を読めば読むほど迷いが深まる。

決断が苦手なADHDや、情報処理に疲れやすいASDの方にとっては、特に消耗するポイントです。

この記事では、その悩みに一発で答えを出します。

「悩んだらオルカン。」

これが結論です。

理由とともに、できるだけシンプルに説明します。

前回の記事では、楽天証券で口座を開く方法を解説しました。

では次に、実際に何を積み立てるかを決める必要があります。

インデックス投資でよく名前が挙がるのが、この2つです。

どちらも低コストで優秀なファンドです。

しかし「違いは何か」「どちらが正解か」について調べはじめると、比較記事が無数に出てきて、結論が出ないまま時間だけが過ぎていく—

そんな経験をした方も多いはずです。

この記事では余計な情報を省いて、発達障害を持つ人の視点から「どちらを選ぶか」だけに絞って解説します。

最初に答えを伝えます。

どちらを選んでも、長期で積み立て続ければ資産的には良い未来が見えてくる。

それでも迷うなら、オルカンを選んでください。

理由はあとで丁寧に説明しますが、まずはこの結論を頭に入れておいてください。

「完璧な選択をしなければ」というプレッシャーを手放すことが、ほったらかし投資の第一歩です。

正式名称は「eMAXIS Slim 全世界株式(オールカントリー)」。

通称「オルカン」です。

世界中の株式に、一本で分散投資できるファンドです。

| 項目 | 内容 |

|---|---|

| 投資対象 | 全世界の株式(約50か国・約3000銘柄) |

| 主な地域 | アメリカ(6割強)、日本・ヨーロッパ・新興国など |

| 信託報酬(コスト) | 年0.05775%(超低コスト) ※令和8年5月現在 |

| 特徴 | 地域の偏りなく、世界経済全体に投資できる |

「世界の経済が成長すれば、オルカンも育つ」という考えで行う投資です。

特定の国に依存しないため、「アメリカが不調になったらどうしよう」という不安を持ちにくいのが特徴です。

📎 参照:eMAXIS Slim 全世界株式(オールカントリー)|三菱UFJアセットマネジメント

正式名称は「eMAXIS Slim 米国株式(S&P500)」です。

アメリカの主要500社の株式に投資するファンドです。

| 項目 | 内容 |

|---|---|

| 投資対象 | アメリカの大企業500社 |

| 主な銘柄 | Apple・Microsoft・Amazon・Googleなど |

| 信託報酬(コスト) | 年0.08140%(超低コスト) ※令和8年5月現在 |

| 特徴 | アメリカ経済の成長をそのまま取り込める |

過去の実績ではS&P500の方がオルカンよりリターンが高い時期も多く、「米国最強論」を支持する投資家も多いです。

ただし、それはアメリカ経済が今後も世界をリードし続けるという前提に立った話でもあります。

📎 参照:eMAXIS Slim 米国株式(S&P500)|三菱UFJアセットマネジメント

| オルカン | S&P500 | |

|---|---|---|

| 投資地域 | 全世界(アメリカの割合は6割強) | アメリカのみ |

| 過去リターン(2018年10月31日→2026年5月15日)※過去の数字なので、将来もこのとおり推移する訳ではありません。 | 10,000円→37,136円 | 10,000円→43,645円 |

| コスト | 年0.05775% | 年0.08140% |

| 暴落した時に必要な心構え | 世界が今後も良くなっていくと信じられるか | どれだけアメリカ経済の成長を信じられるか |

| 初心者のおすすめ度 | ◎ | ○ |

※過去リターンだけを見るとオルカンよりS&P500の方が良いように見えますが、これはこの期間たまたまアメリカが強かっただけのことで、今後もこうなるとは限りません。

どちらも「ほったらかし投資」に十分向いています。

コストの差もほとんどなく、どちらを選んでもインデックス投資の恩恵は十分に受けられます。

正直なところ、将来のリターンはどちらが高くなるか誰にもわかりません。

それを踏まえたうえで、オルカンをすすめる理由は「迷いにくいから」です。

S&P500はアメリカの株式のみです。

「米国株が暴落した」というニュースが流れると、S&P500の保有者は心理的な影響を受けやすくなります。

ADHD的な衝動性がある人は、そのときに「売ってしまおうか」と動いてしまうリスクがあります。

その点、オルカンは世界全体に投資しているため、「アメリカが下がっても、他が補ってくれているかも」という気持ちで待ちやすいです。

S&P500は「アメリカだけで大丈夫か?」という不安が生まれやすいですが、オルカンは「全世界」という言葉の安心感があります。

「他にも投資した方がいいのかな」と悩む必要がありません。

「オルカンを買っている」と決めると、他の商品が気になりにくくなります。

なぜなら、アメリカや日本、ヨーロッパだけでなく、これから伸びてきそうな新興国も含まれているからです。

だから、「あの国の株の方がいいのでは?」「この新興国ファンドも加えた方がいい?」という追加検討の必要がありません。

仮にアメリカの株価が下がってきたら、オルカンの中で自動的にアメリカの比率が下がり、別の伸びている国の比率が自然と上がります。

世界全体の動きをまるごと反映するイメージです。

意思決定の消耗を避けたい発達障害の方に、シンプルさは大切です。

口座が開いたら、以下の手順で設定します。

スマホアプリまたはPCブラウザからログインします。

検索欄に「オルカン」または「eMAXIS Slim 全世界株式」と入力します。

「eMAXIS Slim 全世界株式(オールカントリー)」が表示されたら、それを選びます。

「購入口座」の選択で、「NISA(つみたて投資枠)」を必ず選んでください。

課税口座(特定口座)を選ぶと、利益に税金がかかります。

内容を確認して注文を確定します。

これで毎月、自動で積立が行われます(買い付け日は積立設定した日によって自動的に決まります)。

あとは何もしなくてOKです。

待たなくて大丈夫です。

株価が上がれば「高値だから待とう」、下がれば「もっと下がるかもしれないから待とう」。

この繰り返しで、ずっと始められない人が後を絶ちません。

毎月一定額を買い続けることで、高いときは少なく、安いときは多く買えるため、購入価格が自動的に平均化されていきます。

タイミングを読む必要がそもそもないのです。

また、複利(利益が利益を生む効果)は「早く始めるほど」強力に働きます。

1年待って始めた場合と今日始めた場合では、20〜30年後の資産額に無視できない差が生まれることがあります。

始めるベストなタイミングは今日です。

最初は「続けること」が目的なので、家計に無理のない金額から始めてください。

1万円が難しければ5,000円でも3,000円でもOKです。

収入が下がったら、無理のない程度に積立額も下げましょう。

私も収入がある時は、月33,333円積み立てていましたが、今は月1,000円まで下げています。

なお、積立は100円からできます。

むしろ見ない方がいいです。

市場は毎日上下します。

頻繁に見ていると、下落したときに不安になって売ってしまいたくなります。

長期投資の肝は「放置すること」です。

私みたいに、投資していることを忘れているくらいでちょうどいいです♪

どちらもアメリカの株式が中心なので、両方買っても実質的な分散効果はあまりありません。

なぜならオルカンの中身の6割強が、すでにS&P500と同じアメリカの大企業だからです。

なので、どちらか1本に絞った方がシンプルで管理しやすいです。

「完璧な選択」を探しはじめるときりがありません。

それよりも「今日から始めること」の方がずっと大切です。

迷っているあいだも、インフレは着実に進んでいます。

次の記事では、積み立て中のメンタル管理についてお伝えします。